گرنگی جێبەجێکردنی حوکمڕانی شەریعەت و ڕۆڵی لە باشترکردنی ئەدای دارایی لە بانکە ئیسلامییەکان - لێکۆڵینەوەیەکی ڕاپرسییە لە بۆچوونی نمونەیەک لە فەرمانبەرانی ئیدارەی بانکە ئیسلامییەکان و چاودێری ژمێركاری لە هەرێمی کوردستان – عێراق.

##semicolon##

https://doi.org/10.21271/zjhs.29.3.7##semicolon##

حوکمڕانی شەریعەت، ئەنجومەنی خزمەتگوزاری دارایی شەریعەت، دەزگاکانی چاودێری شەرعی، ئەدای دارایی، چاودێری ژمێركاری.پوختە

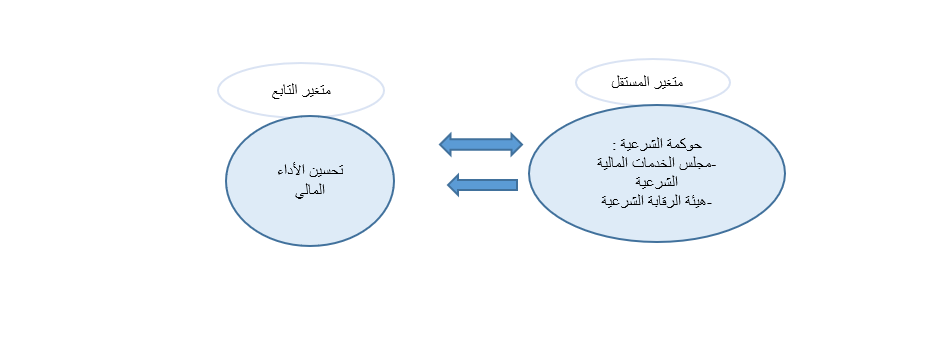

ئامانجی توێژینەوەکە تیشک خستنە سەر گرنگی جێبەجێکردنی حوکمڕانی شەریعەت و ڕۆڵی لە باشترکردنی ئەدای دارایی لە بانکە ئیسلامییەکان گرنگی توێژینەوەکە تیشک دەخاتە سەر گرنگی جێبەجێکردنی حوکمڕانی شەریعەت کە بە بنەمایەک دادەنرێت بۆ دەستەبەرکردنی شەفافیەت و پاراستنی بەرژەوەندی لایەنە پەیوەندیدارەکان لە بانکە ئیسلامییەکان بۆ گەیشتن بە ئامانجی توێژینەوەکە، توێژەران پشتیان بە سەرچاوە سەرەتاییەکان بەستووە، کە بریتییە لە دیزاینکردنی ئەو پرسیارنامەیەی کە لەسەر بنەمای توێژینەوەکانی پێشوو و لایەنی تیۆری توێژینەوەکە داڕێژراوە، پرسیارنامەکە لە دوو بەش پێکهاتووە، بەشی یەکەم بڕگەکان لەخۆدەگرێت کە ئامانجیان زانینی تایبەتمەندییەکانی نمونەی توێژینەوەکە، و بەشی دووەم (22) بڕگە لەخۆدەگرێت کە لە کۆکردنەوەی زانیاریدا بەکارهێنراون بە ئامانجی تاقیکردنەوەی گریمانەکان و وەڵامدانەوەی پرسیارەکانی پەیوەست بە کێشەی توێژینەوەکە، و ئەندامانی نمونەی توێژینەوەکە گەیشتوونەتە (49) تاکەکان، لەوانە (24) فەرمانبەر لە بەشەکانی بانکە ئیسلامییەکان، (15) چاودێری ژمێركاری، و (10) ژمێریاری یاسایی لە فەرمانگەکانی وردبینی و کۆمپانیاکان. دوای شیکردنەوەی داتاکان بە بەکارهێنانی پرۆگرامی ئاماری (SPSS) و تاقیکردنەوەی گریمانەکانی توێژینەوە، أ کۆمەڵێک ئەنجام گەیشتن، گرنگترینیان بریتین لە: پەیوەندییەکی ئەرێنی لە نێوان گۆڕاوە سەربەخۆکەی حوکمڕانی شەریعەت لە ڕێگەی ڕەهەندەکەوە (دەستەی خزمەتگوزارییە داراییەکان و دەزگاکانی چاودێری شەرعی) و گۆڕاوە وابەستەکراوەکانی ئەدای دارایی، و بەهاکە لە ڕێژەی پەیوەندی نێوانیان (**639.) و) (**678.) بوو، واتە جێبەجێکردنی حوکمڕانی شەریعەت دەبێتە هۆی باشترکردنی ئەدای دارایی لە بانکە ئیسلامییەکان، و لە ژێر ڕۆشنایی ئەنجامی توێژینەوەکان، توێژەران پێشنیاری کۆمەڵێک پێشنیار دەکەن کە گرنگترینیان بریتین لە: پێویستی بانکە ئیسلامییەکان بۆ پەسەندکردنی بنەماکانی حوکمڕانی شەریعەت و ستانداردە پەسەندکراوەکانی، کە وایان لێدەکات پرۆسەی داهێنانی دارایی بەڕێوەببەن

سەرچاوەکان

أولاً: المجلات العلمية

- بصول ، مدحت ماجد و عبدالغني ، يوسف هاني ، (2018) ، "الأداء المالي للمصارف في ظل الأزمة الاقتصادية العالمية" ، مجلة العلوم الاقتصادية والإدارية والقانونية المجلد 2، العدد 15.

- 2بوهراوة، سعيد و حليمة بوكروشة. (2015). "حوكمة المؤسسات المالية الاسلامية": تجربة البنك المركزي الماليزي. المجلة الاقتصادية للتنمية الاقتصادية، العدد ،02 ، 106.

- شرفي ، عمر أنس ، (2016) ، "حوكمة الشركات في المصارف الإسلامية"، مجلة الاقتصاد الإسلامي، العدد 50.

- 4عايدة ، خلالف و بلقاسم ،بلقاضي، (2022) ، “دور الحوكمة الشرعية في المؤسسات المالية الإسلامية في تحقيق التنمية الاقتصادية والاجتماعية”، مجلة دراسات في المالية الإسلامية والتنمية ، المجلد 3 ، العدد 2.

- عساج ، مروان محمد واخرون ، (2023) ،"دور تكنولوجيا المعلومات في تحسين الأداء المالي للمنظمة"، المجلة الدولية لنشر البحوث والدراسات، المجلد 4، عدد 48.

- محمد، (2018) ، "دور الحوكمة الشرعية في تطوير المؤسسات المالية الإسلامية"، مجلة ملفات الأبحاث في الإقتصاد و التسيير ، المجلد (7 ) ، العدد 1, ص: 136.

ثانياُ:رسائل وأطاريح الجامعية

- 1آية ، كفايفية و يسرى، سليماني، (2021) ،"دور القوائم المالية في تحسين الأداء المالي بمؤسسة"، رسالة الماجستير ،جامعة 8 ماي 1945.

- 2بريش، عبد القادر ، (2006) ، "التحرير المصرفي و متطلبات تطوير الخدمات المصرفية و زيادة القدرة التنافسية للبنوك الجزائرية" ، أطروحة دكتوراه،جامعة الجزائر،ص238 .

- البشير ، زبيدي ، (2011) ،"دور التقارير المالية في تحسين الأداء المالي للمؤسسة"، رسالة الماجستير ، جامعة سعد دحلب البليدة.

- الحسين ، دغيش محمد ، (2016) ،"دور تكنولوجيا المعلومات في تحسين الأداء المالي للمؤسسة"، رسالة الماجستير ، جامعة محمد خيضر.

- الزبيدي ، آمنة صبري كريم ، (2016) ،"تقييم كفاءة أداء المصارف الإسلامية العراقية"، رسالة الماجستير ، جامعة كربلاء.

ثالثاً: البحوث المشاركة في المؤتمرات:

- اسامة ، ثامر ، (2022) ،"المصارف الاسلامية ودورها في تمويل التنمية المحلية"، بحوث مؤتمر ، https://www.researchgate.net/publication/360562468_almsarf_alaslamyt_wdwrha_fy_tmwyl_altnmyt_almhlyt

- أبو غدة ، عبد الستار، (2002) ، التنسيق بين الهيئات الشرعية والحاجة إلى إصدار معايير شرعية ، ورقة مقدمة للمؤتمر الثاني للهيئات الشرعية للمؤسسات المالية الإسلامية، هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، المنامة.

- أبو هربيد، عاطف محمد ، (2013) ،" الحوكمة في المؤسسات المالية اسلامية ودور هيئات الرقابة الشرعية في تعزيزها"، كتاب المؤتمر الثالث للعلوم المالية والمصرفية حول حاكمية الشركات والمسؤولية الاجتماعية-تجربة اسواق الناشئة،- جامعة اليرموك،اردن .

English Reasons:

First-Journals:

- Alazmi, W.K.J. and Sharofiddin, A., )2020(The Impact of Governance Corporate Standards on Enhancing Disclosure and Transparency in Kuwaiti Islamic Banks. International Journal of Al-Turath In Islamic Wealth and Finance, Vol1 , No 2, pp.114-146

- Affes , W., and Jarboui ,A.,) 2022 (, “The impact of corporate governance on financial performance: a cross-sector study”, International Journal of Disclosure and Governance , No 20 ,P:374-394

- Fatmawati, D., Ariffin, N.M., Abidin, N.H.Z. and Osman, A.Z., 2022. Shariah governance in Islamic banks: Practices, practitioners and praxis. Global Finance Journal, 51 .

- Puspitasari, N., Jururi, S., Hidayat, S. E. ,(2023),”Effects of Internal Finance, Islamic Governance and Islamic Corporate Responsibility on Profitability: Evidence of Islamic Banking in Indonesia”, INTERNATIONAL JOURNAL OF PROFESSIONAL BUSINESS REVIEW, Vol 8, No 1.

- Wibowo , D. , (2022) ,”Analysis of the Effect of Islamic Corporate Governance on the Financial Performance of Islamic Banking in Indonesia”, Jurnal Ilmiah Ekonomi Islam, Vol 8, No 3.

- Zaher,T.,S., and Hassan ,M.,K.,2001, “A Comparative Literature Survey of Islamic Finance and Banking”, Financial Markets, Institutions & Instruments / Vol 10, no 4 p. 155-199.

Second- Books:

- Bellalah, M. , (2014) ," On Islamic Banking, Performance and Financial Innovations", first ed., cambridge scholars publishing, newcastle upon tyne,UK.

- Iqbal, M., and Molyneux, P.,2005," Thirty Years of Islamic Banking : History, Performance and Prospects" Court Road, London, British .

Third-Conference and working paper:

- Bahari, N.F. and Baharudin, N.A., 2016. Shariah Governance Framework : The Roles of Shariah Review and Shariah Auditing. In Proceeding of the 3rd International Conference on Management & Muamalah .

- Imam ,P., A., and kpodar ,K., (2010) ,”Islamic Banking : How Has it Diffused?” , International Monetary Fund , working paper :https://www.researchgate.net/publication/228122831_Islamic_Banking_How_Has_it_Diffused

- Kayadibi, S., & Güçlü, F. (2021). Shariah Governance for Islamic Financial Institutions in theContext of Malaysia. In Ş. Karabulut (Ed.), Theoretical and Empirical Perspectives on Economicand Financial Issues (pp. 629-649). Gazi Kitabevi. (PDF) Shariah Governance for Islamic Financial Institutions in the Context of Malaysia. Available from :https://www.researchgate.net/publication/353923852_Shariah_Governance_for_Islamic_Financial_Institutions_in_the_Context_of_Malaysia

- Naceur ,S. ,Barajas, Barajas A., and Massara, A.,2015,"Can Islamic Banking Increase Financial Inclusion?", IMF Working Paper, International Monetary Fund

- Octavia ,L. , Surpeno , Farihah ,D. , 2023,”Company Value Viewed From The Effect of Islamic Corporate Governance and Islamic Social Reporting with Financial Performance As Variable Moderating”, Proceeding of 1sª International Conference on Islamic Economics, Islamic Banking, Zakah and Waqf 2023.

##submission.downloads##

بڵاو کرایەوە

چۆنییەتی بەکارهێنانی سەرچاوە

ژمارە

بەش

##submission.license##

##submission.copyrightStatement##

##submission.license.cc.by4.footer##