ڕۆڵی پراكتیككردنی پێوەری وردبینیی نێودەوڵەتی (240) لە باشترکردنی کوالیتی ڕاپۆرتی چاودێری ژمێركاری - لێکۆڵینەوەیەکی شیکارییە بۆچوونی ژمارەیەك لە چاودێرانی ژمێركارى لە هەرێمی کوردستان - عێراق.

##semicolon##

https://doi.org/10.21271/zjhs.28.6.13##semicolon##

پێوەرەكانی وردبینی نێودەوڵەتی، پێوەری وردبینیی نێودەوڵەتی (240)، ساختەکاری، کوالیتی ڕاپۆرت.پوختە

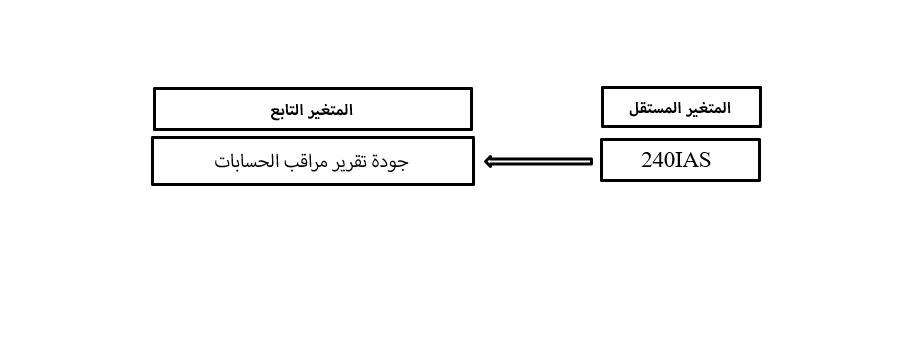

ئامانجی توێژینەوەکە پەیوەستەبە دەرخستنی ڕۆڵی پراكتیككردنی پێوەری وردبینیی نێودەوڵەتی (240) لە باشترکردنی کوالیتی ڕاپۆرتی وردبینیکەردا، بۆ گەیشتن بە ئامانجی توێژینەوەکە، توێژەران پشتیان بە سەرچاوە سەرەتاییەکان بەستووە، کە بریتییە لە دیزاینی ئەو پرسیارنامەیەی کە دیزاین کراوە بە پشت بەستن بە توێژینەوەکانی پێشوو و لایەنی تیۆری توێژینەوەکە، پرسیارنامەکە لە سێ بەشی سەرەکی پێکدێت، لەوانە بەشی یەکەم ئامانجیان زانینی تایبەتمەندییەکانی نمونەی توێژینەوەکە، بەشی دووەم زانینە دەربارەی گۆڕاوەکانی توێژینەوەکە، سێیەم وبەشی کۆتایی (20) بڕگە لەخۆدەگرێت لەم بەشەدا داتاكان كۆكراونەتەوە، بە ئامانجی تاقیکردنەوەی گریمانەکان و وەڵامدانەوەی پرسیارەکانی پەیوەست بە کێشەی توێژینەوەکە.چاوگی نمونەی توێژینەوەکە پێكهاتووەلە (37) كەس، لەنێویاندا (25) چاودێری ژمێركاری و (12) ژمێریاری یاسایین لە نووسینگە و کۆمپانیاکانی وردبینیی ، و دوای شیکردنەوەی داتاکان بە بەکارهێنانی بەرنامەی ئاماری (SPSS) و تاقیکردنەوەی گریمانەکان ، تویژینەوەكە گەیشت بە کۆمەڵێک ئەنجام ، کە گرنگترینیان بریتین لە: پراكتیككرنی پێوەری وردبینیی نێودەوڵەتی (240) بەرپرسیارێتی چاودێری ژمێركاری پەیوەندیدار بە ساختەکاری لە وردبینیکردنی بەیاننامە داراییەکاندا کاریگەری ئەرێنی و بەرچاوی هەیە لەسەر باشترکردنی کوالیتی ڕاپۆرتی چاودێری ژمێركاری ، و لە ژێر ڕۆشنایی ئەنجامی توێژینەوەکەدا، توێژەران کۆمەڵێک پێشنیار پێشنیار دەکەن، کە گرنگترینیان بریتین لە: پێویستی پەرەپێدانی ڕاپۆرتی سەرپەرشتیار پێوەری وردبینیی نیودەولەتی (240) بۆ دۆزینەوەی ساختەکاری و جێبەجێکردنی لەسەر زەوی و گونجاندنی بەپێی بارودۆخی ئابووری و یاساکانی عێراق.

سەرچاوەکان

أولاً:-الريسائل والاطاريح الجامعية

- براهمي ، زينب ، (2019) ، "أهمية التدقيق الخارجي في ترشيد قرارات المؤسسة الاقتصادية" ، رسالة الماجستير ، غير منشورة ، جامعة محمد بوضياف – المسيلة ، الجزائر.

-حداد ، أسماء ،(2016)،"أهمية معايير التدقيق الدولية في تحديد جودة تقرير المراجع الخارجي " ، رسالة الماجستير ،غير منشورة ، جامعة محمد خيضر –بسكرة - ، الجزائر.

-زريق ، بوبكر ، (2015) ، "تفعيل المراجعة الخارجية كأداة للتحسين جودة التقارير المالية" ، رسالة الماجستير ، غير منشورة ، جامعة الشهيد حمة لخضر بالوادي ، الجزائر.

-فروج ، أسماء ، (2016) ، "أهمية التدقيق الخارجي في الرقابة الداخلية على مخزونات المؤسسة الاقتصادية" ، رسالة الماجستير ، غير منشورة ، جامعة العربي بن مهيدي – أم البواقي ، الجزائر،32-33.

- محمد ، عبدالهادي وأحمد ، عافر ، (2015) ، "أثر كفاية وملائمة أدلة الاثبات على المراجعة الخارجية" ، رسالة الماجستير ، غير منشورة ، جامعة محمد الصديق بن يحي – جيجل ، الجزائر.

-مختارية ، شاشور ، (2017) ، "تأثير التدقيق الخارجي على فعالية المؤسسة" ، رسالة الماجستير ، غير منشورة ، جامعة عبدالحميد بن باديس – مستغانم ، الجزائر.

-هويدي ، حورية وأخرون ، 2018 ، "دور اليات المراجعة والتدقيق في محاربة الغش والفساد" ، رسالة الماجستير ، غير منشورة ، جامعة الشهيد حمه لخضر بالوادي ، الجزائر،26-27.

ثانياً : الدوريات و البحوث .

-بن دغي ،ياسين وشيخي،بلال ،2021 ، "مدى تطبيق مدقق الحسابات معيار التدقيق الدولي 240"مسؤولية المراجع عن دراسة الغش عند عملية تدقيق القوائم المالية " ، مجلة المنهل الاقتصادي ، المجلد 4، عدد 3.،133-141

- رشيد بجاي ، رغد و محمد ، موفق عبدالحسين ، 2021 ، " تدقيق المخاطر الانتمان المصرفي على وفق معايير التدقيق الدولية " ، مجلة دراسات المحاسبية و مالية ، المجلد 16 ، عدد 54.

-نادية ،غالم وحسين ،برياطي ،2022 ، "مساهمة المدقق الخارجي في الحد من اثار ممارسات المحاسبة الابداعية على جودة القوائم المالية على ضوء المعيار االدولي للتدقيق 240" ، مجلة الاستراتيجية والتنمية ، المجلد 13 ، عدد 1.

- عبدالكريم ، پیشكەوت عبدالله وأخرون ،2018 ، "دور المدقق الداخلي في الكشف عن الاخطاء والغش "،مجلە العلمیە لجامعە جیهان- السلیمانیة، المجلد 2 ، عدد 2.

- محمود ، غازي عثمان ، (2020) ، "أهمية وأشكاليات تطبيق متطلبات معايير التدقيق الدولية ISA في المصارف الأهلية العاملة في إقليم كردستان" ، مجلة زانكو للعلوم الإنسانية ، المجلد 24 ، عدد 3.،4-5.

ثالثاً:- الكتب

- محمد ، السيد ، (2008) ، "المراجعة والرقابة المالية و المعايير و القواعد" ، ط1 ، دار الكتب الحديث ، القاهرة ، مصر.

English Reasons:

A-Journals:

-Abbadi , H.,M.,& Slihat , N.,A., (2015) , “International Audit Standard No.240 and Impact on the Practical Procedures of Auditors in Detection the Manipulation of Financial Statements” ,International Journal of Accounting and Financial Reporting , Vol 5 ,No 1.

- Haapamaki , E. ,& Sihvonen , J. , (2019) , “Research on international standards on auditing : Literature synthesis and opportunities for future research” , Journal of international accounting ,auditing and Taxation.

-Saad Al-Dhubaibi , A., A., &Sharaf-Addin ,H.,H.,H.,(2022), “An analaysis of external and internal auditord use of ISA 240 red flags :The impact of auditors estimation of fraud pervasiveness” , Cogent Business and Management ,Vol 9.

Books:

- IAASB , (2018) , “Hand Book of International Quality Control , Auditing Review ,Other Assurance and Related Service Pronouncements”, International Federation of Accountants , Volume 1, New York ,USA.,173-174

- IAASB , (2020) , “Hand Book of International Quality Control , Auditing Review ,Other Assurance and Related Service Pronouncements” , International Federation of Accountants , Volume 1, New York ,USA.,171-173.

- IAASB , (2021) , “Hand Book of International Quality Control , Auditing Review ,Other Assurance and Related Service Pronouncements” , International Federation of Accountants , Volume 1, New York ,USA.,109-169.

##submission.downloads##

بڵاو کرایەوە

چۆنییەتی بەکارهێنانی سەرچاوە

ژمارە

بەش

##submission.license##

##submission.copyrightStatement##

##submission.license.cc.by4.footer##