دور تطبيق المعيار التدقيق الدولي (240) في تحسین جودة تقرير مراقب الحسابات –دراسة تحليلية لإراء عينة من مراقبي الحسابات في اقليم كوردستان –العراق.

DOI:

https://doi.org/10.21271/zjhs.28.6.13الكلمات المفتاحية:

معايير التدقيق الدولية ، معيار التدقيق الدولي (240) ، الغش ، جودة التقرير.الملخص

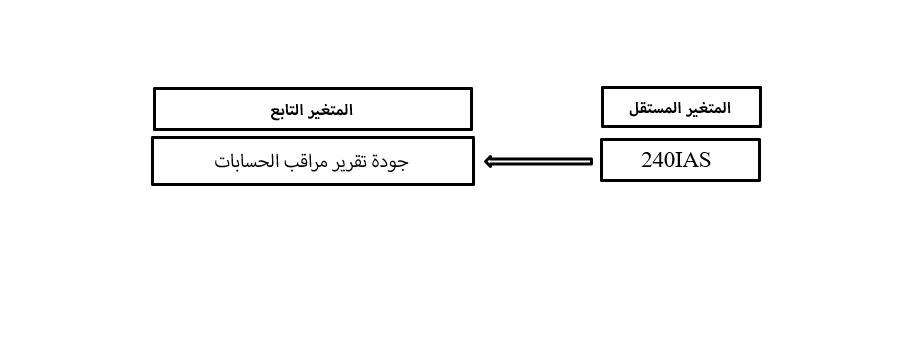

یهدف البحث إلی بیان دور تطبيق معيار التدقيق الدولي (240) في تحسين جودة تقرير مراقب الحسابات ،ولتحقيق هدف البحث اعتمد الباحيثون على المصادر الأولية وهي تصميم الإستبانة التي تم تصميمها استناداً الى الدراسات السابقة وجانب النظري لبحث ، والإستبانة تتكون من ثلاثة جزء رئيسين ، يتظمن جزء الأول فقرات تهدف الى معرفة خصائص عينة البحث وجزء الثاني المعرفة حول المتغيرات البحث وجزء الثالث والأخير يتضمن (20) فقرات تم طرقها جمع البيانات يهدف الاختبار الفرضيات والإجابة التساؤلات المتعلقة بمشكلة البحث ، وبلغ أفراد عينة البحث (37) منهم (25) مراقبي الحسابات و (12) محاسباً القانونياً في مكاتب والشركات تدقيق الحسابات وبعد تحليل البيانات باستخدام برنامج الاحصائي (SPSS) واختبار فرضيات البحث تم التوصيل إلى مجموعة النتائج أهمها :تطبيق معيار التدقيق الدولي (240) مسووليات مراقب الحسابات المتعلقة بالغش في التدقيق القوائم المالية لها تأثير الإجابي و معنوي في تحسين جودة تقرير مراقب الحسابات ،وفي ضوء النتائج البحث يوصي الباحثون بعدد من التوصيات أهمها : ضرورة وضع معيار تدقيق الدولي (240) خاص بالكشف الغش وتطبيقة في الأرض الواقع وتكييفه حسب الأوضاع الاقتصادية والقوانين العراقية.

المراجع

أولاً:-الريسائل والاطاريح الجامعية

- براهمي ، زينب ، (2019) ، "أهمية التدقيق الخارجي في ترشيد قرارات المؤسسة الاقتصادية" ، رسالة الماجستير ، غير منشورة ، جامعة محمد بوضياف – المسيلة ، الجزائر.

-حداد ، أسماء ،(2016)،"أهمية معايير التدقيق الدولية في تحديد جودة تقرير المراجع الخارجي " ، رسالة الماجستير ،غير منشورة ، جامعة محمد خيضر –بسكرة - ، الجزائر.

-زريق ، بوبكر ، (2015) ، "تفعيل المراجعة الخارجية كأداة للتحسين جودة التقارير المالية" ، رسالة الماجستير ، غير منشورة ، جامعة الشهيد حمة لخضر بالوادي ، الجزائر.

-فروج ، أسماء ، (2016) ، "أهمية التدقيق الخارجي في الرقابة الداخلية على مخزونات المؤسسة الاقتصادية" ، رسالة الماجستير ، غير منشورة ، جامعة العربي بن مهيدي – أم البواقي ، الجزائر،32-33.

- محمد ، عبدالهادي وأحمد ، عافر ، (2015) ، "أثر كفاية وملائمة أدلة الاثبات على المراجعة الخارجية" ، رسالة الماجستير ، غير منشورة ، جامعة محمد الصديق بن يحي – جيجل ، الجزائر.

-مختارية ، شاشور ، (2017) ، "تأثير التدقيق الخارجي على فعالية المؤسسة" ، رسالة الماجستير ، غير منشورة ، جامعة عبدالحميد بن باديس – مستغانم ، الجزائر.

-هويدي ، حورية وأخرون ، 2018 ، "دور اليات المراجعة والتدقيق في محاربة الغش والفساد" ، رسالة الماجستير ، غير منشورة ، جامعة الشهيد حمه لخضر بالوادي ، الجزائر،26-27.

ثانياً : الدوريات و البحوث .

-بن دغي ،ياسين وشيخي،بلال ،2021 ، "مدى تطبيق مدقق الحسابات معيار التدقيق الدولي 240"مسؤولية المراجع عن دراسة الغش عند عملية تدقيق القوائم المالية " ، مجلة المنهل الاقتصادي ، المجلد 4، عدد 3.،133-141

- رشيد بجاي ، رغد و محمد ، موفق عبدالحسين ، 2021 ، " تدقيق المخاطر الانتمان المصرفي على وفق معايير التدقيق الدولية " ، مجلة دراسات المحاسبية و مالية ، المجلد 16 ، عدد 54.

-نادية ،غالم وحسين ،برياطي ،2022 ، "مساهمة المدقق الخارجي في الحد من اثار ممارسات المحاسبة الابداعية على جودة القوائم المالية على ضوء المعيار االدولي للتدقيق 240" ، مجلة الاستراتيجية والتنمية ، المجلد 13 ، عدد 1.

- عبدالكريم ، پیشكەوت عبدالله وأخرون ،2018 ، "دور المدقق الداخلي في الكشف عن الاخطاء والغش "،مجلە العلمیە لجامعە جیهان- السلیمانیة، المجلد 2 ، عدد 2.

- محمود ، غازي عثمان ، (2020) ، "أهمية وأشكاليات تطبيق متطلبات معايير التدقيق الدولية ISA في المصارف الأهلية العاملة في إقليم كردستان" ، مجلة زانكو للعلوم الإنسانية ، المجلد 24 ، عدد 3.،4-5.

ثالثاً:- الكتب

- محمد ، السيد ، (2008) ، "المراجعة والرقابة المالية و المعايير و القواعد" ، ط1 ، دار الكتب الحديث ، القاهرة ، مصر.

English Reasons:

A-Journals:

-Abbadi , H.,M.,& Slihat , N.,A., (2015) , “International Audit Standard No.240 and Impact on the Practical Procedures of Auditors in Detection the Manipulation of Financial Statements” ,International Journal of Accounting and Financial Reporting , Vol 5 ,No 1.

- Haapamaki , E. ,& Sihvonen , J. , (2019) , “Research on international standards on auditing : Literature synthesis and opportunities for future research” , Journal of international accounting ,auditing and Taxation.

-Saad Al-Dhubaibi , A., A., &Sharaf-Addin ,H.,H.,H.,(2022), “An analaysis of external and internal auditord use of ISA 240 red flags :The impact of auditors estimation of fraud pervasiveness” , Cogent Business and Management ,Vol 9.

Books:

- IAASB , (2018) , “Hand Book of International Quality Control , Auditing Review ,Other Assurance and Related Service Pronouncements”, International Federation of Accountants , Volume 1, New York ,USA.,173-174

- IAASB , (2020) , “Hand Book of International Quality Control , Auditing Review ,Other Assurance and Related Service Pronouncements” , International Federation of Accountants , Volume 1, New York ,USA.,171-173.

- IAASB , (2021) , “Hand Book of International Quality Control , Auditing Review ,Other Assurance and Related Service Pronouncements” , International Federation of Accountants , Volume 1, New York ,USA.,109-169.

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2024 Barzan Hasan Ahmad , Eram Jamal Mustafa , Zryan Shalal Ibrahim

هذا العمل مرخص بموجب Creative Commons Attribution 4.0 International License.