The impact of applying international accounting and financial reporting standards (IFRSs/IASs) on the financial performance of Iraqi banks An applied study on a sample of banks listed on the Iraqi Stock Exchange

DOI:

https://doi.org/10.21271/zjhs.29.SpC.34الكلمات المفتاحية:

Accounting and financial reporting standards, Iraq Stock Exchange, financial analysis indicatorsالملخص

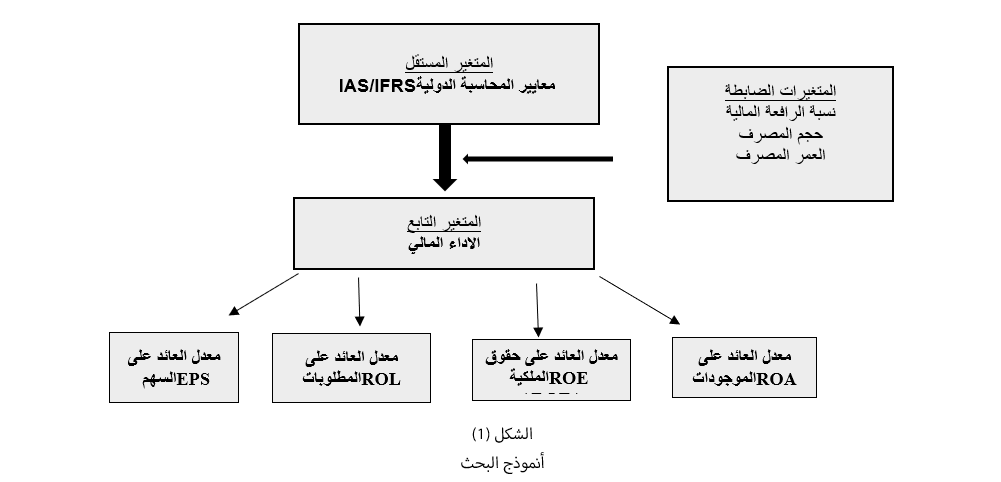

تهدف الدراسة الى تعرف على مدى تأثير تطبيق المعايير المحاسبة الدولية (IFRS/IAS) على الاداء المالي للمصارف العراقية المسجلةفي سوق العراق للاوراق المالية للفترة من 2012 لغاية 2021، قامت الباحثان بتحليل التقارير المالية السنوية لـ(12) من المصارف المساهمة العراقية المسجلةفي سوق العراق للاوراق المالية للفترة الدراسة للاستخراج متغيرات الدراسة: ( معدل العائد على الموجودات، معدل العائد على الحقوق الملكية، معدل العائد على المطلوبات، معدل العائد على السهم، تطبيق المعايير المحاسبة الدولية (IFRS/IAS)، حجم المصارف، عمر المصرف، نسبة الرافعة المالية)، اوضحت النتائج ان نماذج الانحدار المتعدد الاربعة المستخدمة في البحث عالي المعنوية من الناحية الاحصائية وبالتالي يمكن الاعتماد عليهم للتنبؤ بقيم المتغيرات التابعة. كذلك اوضحت النتائج بأن قيم معامل تضخم التباين(VIF) المقدرة لجميع المتغيرات المستقلة والتي بلغت اقل من (5) وهذا يدل على عدم وجود ازدواج الخطي بين المتغيرات موضع الدراسة، كما تبين نتائج وجود علاقة معنوية سالبة ذات دلالة احصائية مابين تطبيق المعايير المحاسبة الدوليةIFRS/IAS على الاداء المالي متمثلاً بمعدل العائد على الموجودات للمصارف العراقية المسجلةفي سوق العراق للاوراق المالي للفترة من 2012 لغاية 2021 بنسبة (sig0.000 p -3.593) . وتبين ايضا بوجود علاقة معنوية سالبة ذات دلالة احصائية مابين تطبيق المعايير المحاسبة الدوليةIFRS/IAS على الاداء المالي متمثلاً بمعدل العائد على حقوق الملكية للمصارف العراقية المسجلةفي سوق العراق للاوراق المالي للفترة من 2012 لغاية 2021 بنسبة (sig0.000 p -3.955). كذلك توصلت البحث بوجود علاقة معنوية سالبة ذات دلالة احصائية مابين تطبيق المعايير المحاسبة الدوليةIFRS/IAS على الاداء المالي متمثلاً بمعدل العائد على المطلوبات للمصارف العراقية المسجلةفي سوق العراق للاوراق المالي للفترة من 2012 لغاية 2021 بنسبة (sig0.002 p -3.244). كما من نتائج تبين بوجود علاقة معنوية سالبة ذات دلالة احصائية مابين تطبيق المعايير المحاسبة الدوليةIFRS/IAS على الاداء المالي متمثلاً بمعدل العائد على السهم للمصارف العراقية المسجلةفي سوق العراق للاوراق المالي للفترة من 2012 لغاية 2021 بنسبة (sig0.000 p -3.670)

المراجع

بشناق، زاهر صبحي(2011)، تقييم الاداء المالي للبنوك الاسلامية والتقليدية باستخدام المؤشرات المالية (دراسة مقارنة للبنوك الوطنية العاملة في فلسطين)، رسالة ماجستير، كلية التجارة، الجامعة الاسلامية ، غزة.

جواد، انتصار محمد (2012)، تقييم الاداء المالي للمصارف العراقية في ضوء معايير لجنة بازل دراسة تحليلية في مصرف الرشيد، مجلة الكوت للعلوم الاقتصادية والادارية، (8)، 172-197.

الصفار، نور عبد السالم خليل (2022)، تأثير تطبيق معايير اإلبالغ المالي الدولية IFRSs على مخرجات النظام المحاسبي الموحد في العراق بالتطبيق على الشركة العامة للسمنت الشمالية، رسالة ماجستير غير منشورة، جامعة موصل.

عثمان، فاضل نبي و مخلص، جنار اسماعيل(2022)، مدى إمكانية التزام الشركات بتطبيق معيار التقرير المالي الدولي 15 IFRS "الإيرادات الناتجة من العقود مع العملاء" و انعكاسه على قرارات مستخدمي القوائم المالية : دراسة استطلاعية تحليلية لآراء عينة من الموظفين المعنيين في الشركات إقليم كوردستان-العراق (محافظة أربيل أنموذجا)، مجلة زانكو للعلوم الإنسانية، المجلد 26، العدد 1 1-26. https://doi.org/10.21271/zjhs.26.1

المخموري، عدنان نادر حمد(2019)، العوامل المؤثرة في توقيت اصدار التقارير المالية السنويةدراسة تطبيقية عل عينة من المصاف العراقية المدرجة في سوق العراق اللاوراق المالية، مجلة زانكو للعلوم الإنسانية، المجلد 23، العدد 4 ، 11-34. 10.21271/zjhs.23.4.2

الفار، سماح عفيف عاشور (2018): العوامل المؤثرة على الأداء المالي للشركات غير المالية المدرجة في بورصة فلسطين باستخدام نموذج (Tobin's q)، رسالة ماجستير، جامعة الأزهر- غزة، فلسطين.

الموسوي، انعام محسن غدير(2015)، تشخيص محددات ومزايا التحول إلى معايير التقارير المالية الدولية (IFRS (من منظور مستخدمي المعلومات :دراسة تحليلية للمصارف الأهلية العاملة في محافظة النجف الاشرف،مجلة الغري ،للعلوم الاقتصادية والادارية،المجلد13 ،العدد 36.

الشجيري، محمد حويش علاوي، (2020)، المحاسبة الدولية ومعايير الابلاغ المالي، الطبعة الاولى، الجامعة العراقية، بغداد، العراق.

ثانيا: المصادر باللغة الاجنبية:

Aksoy, Emine Ebru and Yildiz Ayse (2017) Applying Data Envelopment Analysis to Evaluate Firm Performance, Global Business Strategies in Crisis, p319-334. DOI: 10.1007/978-3-319-44591-5_22

Burca, V., & Almasi, R. (2019). Analysis of the Impact of Changes to International Financial Reporting Standards, on the National Accounts Dashboard. Acta Universitatis Danubius. Economica, 15(6), 115-135

Hinggins Robert C. “Analysis for Financial Management" 10th ed, McGraw-Hill 2012.

Hoshino. (2017). Effect of IFRS Adoption on Corporate Performance Meas- urement: Analysis of Japanese Manufacturing Companies. Journal of Accounting and Finance, 5(4), 78-90.

Houqe, M., Monem, R. & Zijl, T., (2016), the economic Consequences of IFRS adoption: Evidence from New Zealand, Journal of international Accounting, Auditing and Taxation, Vol. 27, p.p.40-48.

Kamath, R., & Desai, R. (2014). The Impact of IFRS Adoption on the Financial Activities of Companies in India: An Empirical Study. IUP Journal of Accounting Research & Audit Practices, 13(3), 25-36. 32/38

Krishnan, G. V., & Zhang, J. (2019). Does mandatory adoption of IFRS enhance earnings quality? Evidence from closer to home. The International Journal of Accounting, 54(01),

Wibowo, D., (2022),”Analysis of the Effect of Islamic Corporate Governance on the Financial Performance of Islamic Banking in Indonesia”, Jurnal Ilmiah Ekonomi Islam, Vol 8, No 3. 3501-3506, dx.doi.org/10.29040/jiei.v8i3.6799

Yundi, NF, & Sudarsono, H. (2018). The effect of financial performance onthe return on assets (ROA) of Islamic banks in Indonesia. Al-Amwal: Journal of Sharia Economics and Banking, 10 (1), 18-31.

Purwanto, Purwanto & Isnain Bustaram, & Subhan, Zef Risal, (2020),The Effect of Good Corporate Governance on Financial Performance in Conventional and Islamic Banks: An Empirical Studies in Indonesia, International Journal of Economics and Financial Issues 10(3):1-6

المواقع الالكترونية:

- هيئة الاوراق المالية العراقية (www.isc.gov.iq)

- سوق العراق للاوراق المالية (www.isx-iq.net).

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2025 Adnan Nader Hammed Makhmury, Sanaa Jamel Maulood

هذا العمل مرخص بموجب Creative Commons Attribution 4.0 International License.